김도매씨는 농촌 현지 과수원에서 과일을 대량으로 구입하여, 소매 청과물가게에 판매하는 도매 유통업 사업을 시작하고자 한다.

김씨는 유통사업을 위한 자금을 마련하기위해 주식회사를 설립하여 자본을 조달하고자한다. 그는 회사를 가칭 (주)청과로 이름 지었다.

그는 적어도 과일,기계 , 회사로고 제작비등 300원의 투자자금이 들것으로 예상하였다. 우선 은행에 가서 자신이 사는 집을 담보로 6개월 만기의 단기차입금 100원을 차입하였다. 또한 (주)청과의 보통주 한주를 액면가 100원, 발행가 200원으로 발행하였다.

300원의 자금을 조달한 김씨는 (주)청과를 설립 등기하여 개업 준비를 시작하였다. 과일 100원어치를 구입하고, 과일 포장 기계를 100원에 구입하였다. 그리고 나머지 100원은 회사 로고제작 비용으로 남겨두었다.

모든 자본조달과 그 자금으로 영업을 위한 투자를 마무리한 그는 이제 2012년 1월1일 드디어 그의 영업활동이 시작되게 되었다.

그는 지금까지의 2012년 1월1일 시점으로 자금조달내역과 투자한 내역을 정리해 보았다.

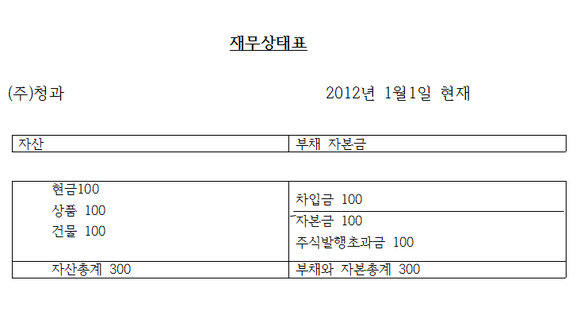

▷자본조달 300원 = 은행단기차입금100 + 주식발행가액 200

▷투자내역= 과일 100 + 기계 100 + 현금 100

그는 이를 일목요연하게 표로 정리하기 위해 회계서적을 들추어 보고 그가 찾던 표 하나를 발견했다

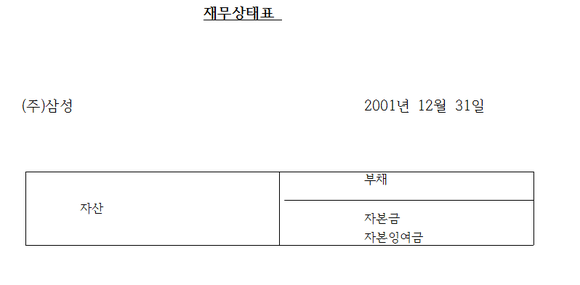

상단에는 재무상태표라고 적혀있었다. 그리고 그 아래 왼쪽에는 회사명이 기록되어있었고, 그 오른쪽에 시점 날짜가 표시되어있었다.

▣재무상태표

재무상태표란 1월1일등과 같은 일정시점의 기업의 재산상태를 일컫는 말이다. 즉 2012년 1월1일 시점에 (주)청과의 재산은 300원이며, 은행 빚은 100원이며, 주주가 투자한 금액200원으로 구성되어있다. 이러한 기업의 일정시점의 재산상태를 요약하여 보여주는 보고서가 재무상태표, statement of finacial position (=대차대조표)이다.

▶재무상태표 등식:

자산 = 부채 + 자본

(왼쪽 차변) (오른쪽 대변)

위의 등식은 자산이 부채와 자본의 합임을 알려준다. 장부에 자산을 기록할 때는 재무상태표의 왼쪽에 자산을 둔다. 부채와 자본은 오른쪽에 위치해둔다. 회계에서는 왼쪽을 차면이라 하고, 오른쪽을 대변이라 부른다.

▶기업의 자산 = 타인으로부터 조달한 자금 + 소유주가 출자한 자금

<조달된 자금의 운용> <자금의 조달 원천>

영업활동,투자활동 / 영업활동, 재무활동

자산은 자금을 조달하여 영업을 위하여 투자한 기계, 토지등과 영업을 통해 발생한 재산을 합한 것이다. 즉 영업활동과 투자활동이 포함된다.

부채는 반드시 일정기간 후 상환해야할 의무가 있는 제3자에게서 빌린 돈이고, 영업활동을 통해 발생한 負의 재산을 의미한다. 자본은 주주로부터 투자받은 금액이다. 그러므로 대변은 영업활동과 재무활동으로 구분된다.

▶ 재무상태표 등식의 또다른 표현 : 자본은 잔여지분

자산 - 부채 = 자본

이 등식의 의미는 자산에서 부채를 차감하면 그 결과로 주주의 돈이 결정된다는 것이다. 이는 이 회사의 주인이 누구이고 우선 변제권을 누가 가지느냐의 문제와 관련되어있다.

이 회사 (주)청과의 주인은 누구일까? 사업을 구상하고 회사를 운영하는 김씨일까? 물론 아니다. 주인은 회사에 돈 댄 사람이다. 돈 빌려준 은행과 투자한 주주가 회사의 주인이다.

그럼 은행과 주주중 누가 먼저 투자원금과 투자이익을 받을까? 은행이 먼저다. 은행을 채권자라 부르고 채권자가 회사 재산의 일순위 변제권자이다. 회사는 무조건 약정 기일 안에 원금과 이자를 은행에 갚아야한다.

그리고 나서 회사재산이 남게 된다면 나머지 전액은 주주의 몫이다. 주주는 자신이 투자한 금액 이상을 받을 수도 있고, 자본을 다 까먹고 한푼도 못 받을 수 있다. 그래서 자본을 기업의 자산에서 부채를 차감한 잔여액 또는 잔여지분, 혹은 순자산, 소유주지분 이라 부른다. 주주가 협의의 뜻으로 소유주이다.

▣자산

자산의 정의는 다음과 같다.

①과거: 거래나 사건의 결과 (past events)

②현재 : 기업이 보유하고 통제하고있는(controling) 경제적인 권리나 자원

③미래 : 미래에 경제적 효익(future economic benefits)을 창출할 것으로 기대되는 자원

‘과거사건’이란 이미 발생한 거래에 의해 구체적으로 자산의 소유를 확인 할 수 있어야 한다는 의미이다. ‘통제할 수 있다’는 타인이 자산을 이용 소유하는 것을 배제 할 수 있는 배타적 이용권이 있다는 뜻이다. ‘미래 경제적 효익의 유입’이란 미래 현금유입의 증가를 가져오거나 현금으로 유출될 금액을 감소시킬 수 있는 잠재력을 의미한다.

이를 테면 (주)청과가 기계를 과거 거래에 의해 구입해 두었다. 그리고 그 기계는 (주)청과가 배타적으로 이용 소유할 수 있다. 그리고 그 기계를 이용하여 과일 포장에 사용하면 과일을 팔아 현금유입을 얻을 수 있다. 그러므로 기계는 자산의 정의에 부합한다.

계정과목으로 과일은 상품이라 부른다. 상품은 판매를 목적으로 구입한 것이다.

▣부채

부채의 정의는 다음과 같다.

①과거 : 과거거래나 사건의 결과 (past event)

②현재 : 현재 기업이 부담하고 있는 현재의 의무 (current obligation)

③미래 : 미래에 경제적 자원의 유출이나 경제적 효익의 희생 (sacrifice of future economic benefit)

미래경제적 자원을 희생해야 할 현재의무는 다양한 방법으로 이행될 수 있다. 미래에 현금으로 지급하거나, 현금 이외의 다른 자산으로 대체시키거나, 용역을 제공하는등 다양한 방법이 존재한다.

▣ 자본

자본이란 기업의 자산에서 부채를 차감한 잔여액 또는 순자산이며, 기업의 자산에 대한 채권자 지분을 제외한 소유주의 잔여 청구권을 말한다.

주주가 납입한 자본은 납입자본금과 주식발행초과금(주식할인발행차금)으로 구분된다. 주식 액면가 100원을 200원에 구입했다면, 액면금액 100원을 자본금으로 기록하고 액면금액을 초과하는 금액은 주주와의 거래에서 발생한 금액으로서 자본잉여금이라 부른다. 주식발행초과금이라 한다.

주주가 액면가 100원을 50원에 구입했다면 자본금 100과 주식할인차금(50)이 기록된다.

결국 (주)청과의 2012년의 재무상태표는 다음과 같다.