현재 주요국에서 초과지준 마이너스 부리가 시행되고 있지만, 이전에는 초과지준은 시중은행의 주요 수익원의 하나였다. 중앙은행이 초과지준에 이자를 주었기 때문이다.

그럼 중앙은행은 왜 지준에 대해 이자를 지급했을까(하고 있을까)?

첫 번째 이유는 은행이 지준을 보유하는 데 따른 기회비용을 회피하는데 있다.

은행이 필요지급준비금을 보유할 경우, 은행은 대출을 할 수 없게 되어 이자수익을 포기하게 된다. 따라서 은행들은 기회비용을 낮추기 위해 필요지준을 감소시키고자 하였다. 예를 들어 그날 예금된 돈으로 환매조건부채권을 구입하는 등의 불필요한 거래를 하였다.

둘째는 화폐공급의 변동성을 완화하기 위한 것이다. 초과지준의 양은 지급준비금의 보유비용의 변화에 따라 변동한다. 즉 초과 지준에 대한 보유비용이 커지면 지급준비에 대한 수요는 크게 줄어들게 된다.

여기서 초과지준을 보유함으로써 발생하는 비용은 무엇일까? 이는 초과지준에 따른 기회비용과 이자수익을 합한 순액을 말한다.

예를 들어 초과지준을 보유한 A은행은 초과지준이 부족한 B은행에 초과지준을 대출할 수 없게 된다. 이자수익 상실이라는 기회비용이 발생한다.

또한 중앙은행이 초과지준에 이자를 지급함에 따라, 시중은행은 이자수익을 거두게 된다.

결국 초과지준에 대한 순보유비용은 기회비용과 이자수익의 합이 된다.

이렇게 초과지준에 대한 이자지급은 보유비용을 감소시키게 된다. 이는 보유비용이 크게 변동하지 않는다는 의미이다.

이는 이자율이 변동할 경우, 기회비용이 커져 초과지준을 크게 줄이게 되는데, 만약 중앙은행이 이자를 지급하게 되면 기회비용이 변동하여도 보유비용의 변동을 완화시킨다. 따라서 이는 초과지준의 변동을 줄이게 된다는 것이다. 결국 화폐공급이 덜 변동한다는 의미가 된다.

셋째는 중앙은행의 대출 시행의 지속성을 위해 지준에 이자가 지급되었다.

중앙은행은 특정부문에 유동성을 공급하기 위해 대출을 시행한다. 이럴 경우 중앙은행 대차대조표엔 채권이 늘면서 본원통화가 증가한다. 동시에 통화공급으로 이자율이 하락하게 된다.

중앙은행은 대출로 증가한 본원통화를 흡수하고 이자율을 이전 수준으로 유지시키기 위해, 중앙은행이 보유하고 있는 채권을 매각하여 본원통화를 환류시킨다. 이러한 불태화정책(sterilization policy)으로 통화량과 이자율이 대출이전으로 조정되게 된다.

문제는 중앙은행이 이러한 대출을 지속할 수 없다는 것이다. 대출에 대한 불태화를 시행함에 따라, 중앙은행의 채권이 지속적으로 감소하기 때문이다. 결국 대출이 필요한 곳에 유동성을 공급하지 못하게 된다.

그럼 이 문제를 어떻게 해소해야 할까?

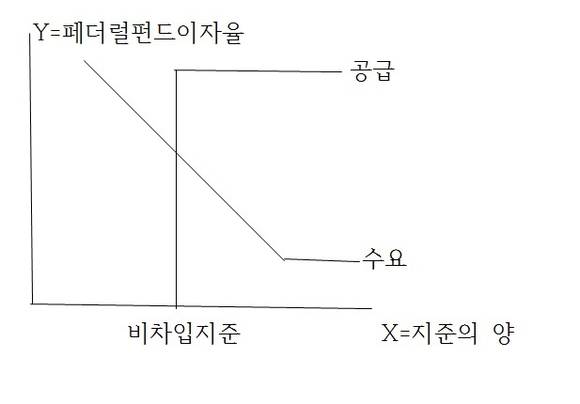

지준에 대해 지급되는 이자율을 기준금리 (미국의 경우 은행 간 금리인 페더럴 펀드 이자율)에 가깝게 설정하면, 대출확대를 실시하여도 기준금리는 하락하지 않게 된다.

이는 지급준비금에 대한 수요곡선의 형태 때문이다.

지준의 기회비용인 기준금리(페더럴 펀드 이자율)가 하락함에 따라 보유비용이 감소하면 지급준비금은 증가한다. 즉 우하향하는 수요곡선이 만들어진다.

그런데 지준의 기회비용이 지급준비금에 지급되는 이자보다 적다면, 모든 은행이 1일물 지준시장(페더럴펀드 이자율)에 대출하지 않게 되고 지급준비금을 중앙은행에 예치하게 된다. 즉 은행들은 무제한으로 초과지준의 보유를 증가시킨다. 이로 인해 수요곡선 하단(지급준비에 대한 이자수익)에 수평선이 만들어지게 된다.

반면 공급곡선은 중앙은행의 대출로 지준을 공급하는 경우이다. 그러므로 중앙은행이 대출을 하게 되면 공급곡선이 우측이동하게 된다.

이러한 지준의 수요곡선과 공급곡선이 일치하는 균형점을 찾아보자.

지급준비에 대한 이자수익이 기준금리에 가깝게 설정되면, 공급곡선은 수요곡선의 수평선에서 이동하게 된다. 따라서 공급곡선이 수요곡선의 수평선에서 우측이동하게 되면 기준금리는 변동하지 않게 되는 것이다.

결국 중앙은행은 대출을 하여도 기준금리가 하락하지 않게 되어, 대출을 지속적으로 수행할 수 있다. 이는 중앙은행이 지준에 이자를 지급하기 때문이다.

<참고문헌>

미쉬킨, 정지만외 옮김(2013), 「미쉬킨의 화폐와 금융」