밀턴 프리드만은 ‘인플레이션은 통화적 현상’이라고 말하였습니다. 그런데 인플레이션은 언제 어디서나 통화적 현상인가라는 의문도 제기되고 있습니다. 재정적 원천이 물가에 영향을 미치는 것은 아닌가라는 관심이 90년대에 나타난 것입니다.

이처럼 인플레이션을 일종의 재정 현상으로 이해하는 이론이 재정적 물가이론(Fiscal Theory of the Price Level:FTPL)로 정립되었습니다.

◆재정적 물가이론 : 재정 → 물가

재정적 물가이론이 작동하는 조건은 재정정책이 非리카도 레짐(Non-Ricardian)하에서입니다.

재정정책 레짐에는 리카도레짐과 비리카도레짐으로 구분됩니다.

전자는 재정수지의 시간경로가 주어진 물가수준 하에서 정부의 기간 간 예산제약식을 반드시 충족하도록 설계되는 경우를 말하며, 후자는 그렇지 않은 경우를 말합니다. 오늘의 지출증가로 인한 재정적자는 반드시 내일의 증세를 통해 메꾸어져야 한다면, 이는 비리카도레짐의 재정정책이라 할 수 있습니다.

비리카도레짐하에서의 재정정책은 적극적 재정정책(an active fiscal policy:AF)으로 불리기도 합니다. 정부가 정부부채상황에 크게 구애받지 않고 재정을 푼다면, 이는 적극적 재정정책에 해당됩니다.

재정적 물가이론은 식을 통해서 이해될 수 있습니다.

아래는 정부부문 예산제약식입니다.

명목국가채무(B)/물가(P) = 실질재정수지 흐름의 현재가치---식(1)

[이식을 다음처럼 달리 표현할 수도 있습니다.

정부부채/물가 = 이자율×실질부채 + 정부지출 - (세입 – 정액이전지출)]

(1)식은 국가채무에 대한 지급약속을 이행하기 위해서는 현재의 실질국가채무의 가치와 앞으로 확보될 부채 상환재원, 즉 재정수지 흑자(혹은 시뇨리지)가 같아야 한다는 것을 의미합니다.

만약 좌변이 우변보다 크다면 정부의 부채가 상환능력을 초과하게 되어, 디폴트가 발생하게 됩니다. 이 때 민간경제주체들은 국채를 투매하게 되므로, 정부는 국채의 할인율을 높이게 될 경우 유동성위기를 모면하게 되지만, 이자부담이 증가하여 다시 디폴트에 빠질 가능성이 높습니다.

이를 피하는 간단한 방법은 증세를 하여 실질재정수지의 흐름을 상향조정하는 것입니다.

그런데 정부가 증세대신 비리카도적 재정정책을 고수한다면, 파국을 피하는 방법은 식(1)에서 보이듯이 물가수준을 높여 정부의 실질부채규모를 줄이는 것입니다. 다시 말해 비리카도적 재정정책하에서 재정지출 또는 감세가 물가수준을 밀어올리게 됩니다.

◆약한 형태의 재정적 물가이론 : 재정 → 통화 → 물가

그런데 이러한 재정적 물가이론에선 중앙은행의 개입이 불가피합니다. 중앙은행이 재정부문에서 발생한 문제를 화폐화시킴으로써 재정충격이 물가에 영향을 미치기 때문입니다.

그렇다면 인플레이션은 화폐적 현상이라는 독트린이 흔들렸다고 보기도 힘듭니다. 인플레이션은 재정적 요인에 의해 유발될 수 있지만, 반드시 ‘통화적 수용과정’을 수반하기 때문입니다.

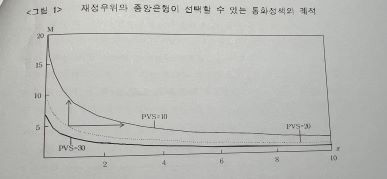

예를 들어 재정수지흐름의 현재가치(PVS)가 20에서 10으로 줄어들었습니다. 중앙은행은 물가수준의 상승을 유도함으로써 정부부문에서 발생한 재정 불균형 문제를 완화해야 합니다.

이 경우 통화정책의 궤적은, 통화량을 세로축으로 하고 인플레이션 타겟을 가로축으로 한 그림에서, 우상방으로 이동합니다. 중앙은행은 기존의 인플레이션 타겟을 유지하려면 통화량을 늘려야 하고, 통화량의 수직상승을 원하지 않는다면 인플레이션 타겟을 높여야 하기 때문입니다.

이 그림은 통화량과 인플레이션의 마이너스 관계를 보이고 있습니다. 그 이유는 통화긴축이 민간의 인플레이션 기대심리를 부추길 수 있기 때문입니다. 그 이유는 다음과 같습니다.

중앙은행이 현재 통화량을 줄이면 현재 물가수준은 내려갑니다. 하지만 실질 국가채무의 가치는 오히려 증가하고 이로 인해 정부부문의 지급이행조건은 무너지게 됩니다. 이때 민간경제주체는 중앙은행이 개입하여 통화량을 늘려 물가를 높일 것으로 기대합니다. 당장 물가수준은 내려갔지만 장래 인플레이션의 시간경로는 오히려 상향조정될 수 있다고 예상한다는 겁니다.

결국 비리카도 재정정책하에서, 정부의 재정의 증가는 물가에 영향을 주며, 재정 →물가로의 파급과정은 통화라는 전통적인 채널을 통하게 됩니다. 이를 ‘약한 형태의 재정적 물가이론’이라 부릅니다.

<참고문헌>

성예지외, “한국에서의 재정적 물가이론의 타당성”

이주경, “재정적 인플레이션?: 이론과 우리나라에서의 적용가능성”