attend (동사) 1) to go to an event such as a meeting or a class: 참가하다, 참석하다 ① In the story, Cinderella attends a party at the palace.② Friends, families, and fellow climbers attended to pay their final respects. 2) to go regularly to a school, church etc: 다니다, 듣다 ① Meanwhile, time drags so slowly when you attend a class you really hate.② Then, he attended classes at the Stanford Graduate School of Business. 3) to look after someone, especially because they are ill: 돌보다, 간호하다 ① On his deathbed the General was attended by several doctors. 4) to help a customer in a shop or a restaurant: 시중들

리카르도(Ricardo)는 현재가치 개념을 이용하여 정부지출의 재원을 조세로 충당하든 국채발행으로 충당하든 경제에 미치는 효과는 동일하다고 지적하였다. 이 리카르도의 동등성 정리(Ricardian equivalence)에 의하면, 결국 가계의 가처분소득의 현재가치는 동일하여 가계소비는 일정하게 된다. 따라서 국채발행과 세금감면으로 인한 가계의 가처분소득증가는 소비를 늘릴 수 없다는 것이다. ◆ 리카르도의 동등성 정리정부가 조세를 증가시키지 않고 국채를 발행하여 정부지출을 늘리는 경우를 생각해보자. 이때 국채발행만큼 재정적자가 발생한다. 그리고 정부는 이 재정적자를 보전해야 한다.즉 단순한 2기모형을 보면 1기에 정부는 정부지출을 위한 세수 부족분을 국채발행으로 충당한다. 2기에 정부는 이 국채를 상환해야하고 이를 위해 국채발행분 만큼의 세금을 거두어야한다.이를 가계의 소득관점에서 보자. 정부의 정책 대안은 두 가지이다. 1안은 1기에 국채 발행 없이 정부지출을 위해 세금을 거두는 경우다. 2안은 정부가 1기에 조세를 감면하고 국채를 발행한 후 2기에 세금 감면분에 상응하는 세금을 거둔다.우선 채권 발행 없이 1기에 지출액에 상응한 조세를 징수하는 경우의 가계

소득 등이 동일해도 자신이 어느 계층에 속하는가라는 주관적인 판단에 따라, 삶의 만족도에 차이가 나타난다는 연구가 나왔다.같은 소득· 순자산이라도, 자신이 중산층이라고 생각하는 사람과 저소득층이라고 판단하는 사람을 삶의 만족도 면에서 비교해 보면, 체감중산층이 체감저소득층보다 훨씬 삶의 만족도가 높다는 것이다.자긍심이 삶의 질에 긍정적 영향을 미친다는 이 연구결과를 현대경제연구원의 오준범연구원이 계층의식과 삶의 만족도라는 보고서에서 밝혔다.이 보고서는 지금까지의 객관적 만족도만으로 측정한 삶의 만족도 조사와 달리, 주관적 계층의식에 삶의 만족도의 객관적 변수를 조합하여, 조사의 질적 측면을 부각시켰다.삶의 만족도를 결정하는 객관적 요인에 대한 대표적 연구가 OECD(2013)보고서이다. 이 보고서는 삶에 영향을 미치는 주요변수로 인구학적 요인(성별, 연령), 물질적 요인(소득, 자산), 삶의 질적 요인(고용, 건강, 교육), 정신적 요인(인성)등을 들었다.이에 반해 현대경제연구원은 삶의 만족도로 주관적인 계층의식(체감중산층, 체감저소득층)을 주요 변수로 파악하였다. 이를 기초로, 물질적 요인 (소득, 순자산), 인구학적 요인(성별, 연령), 삶의 질적 요인

21세기 자본주의에 혜성처럼 등장한 21세기 자본의 저자 피케티 교수는 마르크스와 비교될 정도로 자본주의에 대한 신선한 충격과 경고를 던지고 있다. 그는 자본주의 발전과 지속성의 걸림돌로 인식되고 있는 소득불평등이 부의 집중으로 부터 비롯되었음을 강조하고 있다.그는 20일 연세대 강연에서 "거액의 보수를 받는 '슈퍼 경영자'들이 과연 그만한 가치가 있는지 고민해 봐야 한다."면서 "고액 연봉자들이 부의 편중에 일조하고 있다"고 지적했다.이는 경영자들이 기여도에 비해 지나친 소득을 받는다는 소득불평등에 대한 문제제기로 이해할 수 있으나, 그의 발언의 핵심은 ‘부의 편중’에 초점을 두고 있다.고액 소득 중 소비가 차지하는 비중은 상대적으로 적고, 소비 후 잔액은 저축으로 배분된다. 소득 중 대부분이 주식, 채권, 예금으로 투자되게 되고, 이는 결국 자본, 즉 부의 증가로 연결되는 것이다. 결국 피케티의 소득 불평등 이론에 대한 관심은 ‘부의 집중’임을 알 수 있다.그의 독보적인 업적으로 인정받고 있는 부의 집중으로 인한 소득불평등이란 어떤 의미일까?▲ 자본소득과 소득불평등피케티는 소득 불평등성의 악화가 부의 불평등성(Wealth Inequality)으로부터 비롯

treat (동사) 1) to behave towards someone or something in a particular way: 대하다, 대우하다, 대접하다 ① If you treat him with respect, he will treat you the same way.② In particular, people from Southeast Asia feel they are not treated well.③ At the celebration, elephants are treated like royalty. 2) to deal with, regard, or consider something in a particular way: 다루다, 처리하다 ① Smoking should be treated as a medical problem, not punished as bad behaviour. ② More people are eating natural foods not being treated with chemicals. 3) to try to cure an illness or injury by using drugs, hospital care, operat

억압의 애급을 떠나 가나안 땅을 찾아 나선 이스라엘 민족처럼, 죠드 가족은 수대에 걸쳐 경작해 왔던 오클라호마의 고향 땅을 떠나 일자리를 찾아 희망의 땅 캘리포니아로 향한다. 죠드 가족은 산업화와 대공황으로 그들의 땅을 빼앗기고, ‘포도’로 실컷 굶주린 배를 채울 수 있을 것 같은 할아버지의 꿈이 실현되는 젖과 꿀이 흐르는 땅을 향해 고물트럭을 타고 떠난다.하지만 풍요와 희망의 상징인 ‘포도’를 수확하는 대신, 그들은 그들이 부딪치는 비참한 현실 앞에 ‘분노’하게 된다.▣ 분노(wrath)당시의 시대 상황은 농산물 가격이 폭락하고 농업의 기계화로 노동이 자본으로 대체되고 있었다. 산업구조의 변화의 상징인 트랙터는 소작농들을 대대로 내려 온 자신들의 땅에서 몰아내었다. 한대가 수십 명의 노동자를 대체한 것이다.하지만 이러한 산업의 변화 즉 구조적 실업만이 문제의 전부가 아니었다. 산업의 지배구조도 변화되었다. 트랙터 위에는 지주 대리인이 있으며, 이의 위에는 대지주 혹은 토지회사가 자리하고 있고, 그리고 이 피라미드의 최상층부에는 은행이 위치하고 있었다. 결국 정점을 중심으로 연쇄적인 지배구조의 사슬이 노동자를 그들의 땅에서 축출한 것이다.그 결과 자신의 토

1998년에 유로엔화 시장에서 현재가치보다 미래가치가 떨어지는 현상이 벌어졌다. 현재시점의 화폐가치가 유동성선호로 인해 미래시점의 화폐가치보다 크다는 일반론이 유로 엔화거래시장에서 무너진 것이다.즉 일본은행이 외국계 은행에 엔화를 빌려줄 경우 이자를 받는 대신, 이자를 지불하거나 혹은 대출 이자를 깎아주는 기이한 사건이 나타난 것이다. 그 당시 엔화 대출자가 보관료를 지불하고 엔화 자금을 빌려주는, 즉 돈을 맡기는 현상이 왜 발생했을까?◆ 마이너스 금리 발생과정유로 엔화시장에서 엔화가 마이너스금리로 거래된 배경은 엔화거래를 차입, 대여를 할 때 현물시장과 선물시장이 서로 밀접하게 움직이는 상황에서 발생하였다.그 당시 한국금융연구원의 임준환 부연구위원은 유로 엔화시장의 마이너스금리는 ‘재팬 프리미엄’(Japan Premium)이 통화선물시장에서 재현된 현상으로 설명한다.당시 일본은 자산가치의 거품이 꺼지면서 일본은행의 채권이 속절없이 부실채권으로 휴지조각이 되면서, 일본은행의 신용도가 급격히 하락하였다. 그 결과 일본은행은 달러유동성 확보에 곤란을 겪게 되는 외화자금고갈에 직면하게 된다. 이 문제의 타개책으로 일본은행은 유럽 선물외환시장으로 달려가 외국계은행과

concern 명사와 동사로 사용되는데 여기서는 명사만 알아보도록 하겠습니다. 1) a feeling of worry about something important: 걱정, 우려 ① Now another superstar has brought amazement and sense of concern in England.② According to economic analysts the concern won't be a passing phenomenon. 2) something that is important to you or that involves you: 관심, 관심사 ① Green growth seems to be last on the list of concerns of Western politicians. ② The concern is so serious that it may choke them in the future competitions. 3) a feeling of wanting someone to be happy and healthy: 근심, 염려 ① She feels all her worries and concerns crowding

정부의 재정적자해소와 소득주도형 거시경제의 선순환구조가 마련되기 위해서는, 기업의 법인세 추가 부담이 불가피하다는 분석이 제기되었다.지난 16일 국가재정연구포럼주최(대표의원 나성린)로 국회 의원회관에서 열린 기업 사내유보금 과세의 바람직한 방향제하의 토론회에서, 발제자로 나선 서울시립대학교의 김우철 교수는 “세제유인을 통한 거시경제의 선순환구조를 이루고자 하는 목적의 ‘기업 환류 세제’는 일부 법인세 인상의 성격”이라며, “만약 이 제도가 정책효과를 거두지 못하면 실질적인 법인세율 인상이 거세질 것”이라고 지적하였다.또한 기업환류세제의 과세근거에 의문을 제기하며 제도 도입에 반대하고 있는 기업에 대해, 김 교수는 “기업저축의 증가로 인한 기업의 미시적 효율적 선택이 경제전체의 유효수요감소라는 거시적 비효율성을 초래하고 있다”고 지적하였다.기업소득이 기업내부에 머물러 투자나 임금의 형태로 가계로 흘러들어가지 못하고 있는 현 경제 상황에서, 패널로 참석한 새정치민주연합의 홍종학의원은 정부의 낙수효과정책에서 소득주도정책으로의 전환에 긍정적 입장을 표하면서도, 이러한 세제유인으로 인한 효과의 실효성에 의문을 제기하였다.그는 따라서 실제적인 거시경제의 선순환을 위해서

현재시점의 화폐가치가 미래시점의 화폐가치보다 낮게 평가되는 것은 만약 현재시점의 돈을 빌려줄 경우, 유동성선호의 포기에 대한 대가로 현재보다 미래에 더 많은 금액을 요구하기 때문이다. 따라서 시장이자율 혹은 금리는 일반적으로 (+)가 된다.즉 현재시점에 소비하거나 투자하여 얻을 수 있는 수익의 포기에 대한 대가인 기회비용이 대여자의 요구 수익률로 전환되고, 그 결과 이자율이 (+)가 되는 것이 당연할 수 있다.그러나 예외 없는 규칙은 없듯이, 현실에서는 이러한 포기한 금액의 대가가 음(-)이 되는 경우도 발생한다. 이를테면 일 년 동안 100만원을 빌려주면서 이자를 받는 대신, 역으로 이자를 지급하는 희귀한 상황이 현실에서는 발생하고 있다. 이는 돈을 얼마 줄 테니 이 100만원을 좀 맡아달라는 현금보관과 유사한 상황이 발생하는 것이다.이러한 황당한 사례가 실제로 지난 6월에 유럽의 중앙은행(ECB)에서 나타났다. ECB는 상업은행들이 중앙은행에 일시적으로 예치하는 초과준비금에 양(+)의 이자율대신 음(-)의 이자율, (-)0.10%를 적용하였다. 이는 만약 은행들이 돈을 중앙은행에 맡기는 경우 그 보관료를 내라는 말과 같다.이와 같이 유럽 시중은행이 유동성

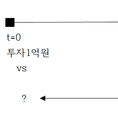

현재의 1억 원과 1년 후의 1억 원은 가치가 다르다. 즉 가치 면에서 ‘현재의 1억 원 1년 후의 1억 원’이 성립된다. 이는 사람들이 생명의 유한함, 실물투자기회, 구매력하락, 그리고 미래의 위험 등으로 인해 현재시점의 금액을 미래시점보다 더 선호하게 되고, 따라서 이 선호는 가치의 증가로 이어지기 때문이다.그러므로 두 시점의 가치를 일치시키기 위해서는 현재의 금액에 절대금액을 가산하여야 가치가 동일 시 된다. 이를테면 현재시점의 1억 원과 1년 후의 1.2억 원이 가치 면에서 일치할 수 있다. 여기서 원금에 가산된 2,000만원은 현재시점의 선호에 대한 가치를 절대 금액으로 표시한 것이다.다시 말해 사람들이 현재시점의 금액을 더 선호하기 때문에, 현재의 1억 원을 포기하고 빌려준다면 1년 후에 돌려받게 되는 금액에는 원금 1억 원에 + α, 즉 선호의 포기에 대한 대가까지 포함된다.즉 현재의 돈을 빌려주게 되는 경우, 현재시점에 자신이 이 금액을 소비하거나 투자하였을 경우 획득하게 될 만족(효용)이나 투자수익을 포기하게 된다. 따라서 대여자는 포기한 수익, 즉 기회비용을 요구하게 된다. 그리고 이 기회비용을 이자라는 명목으로 보상받는 것이다. 이러한

develop 1) to grow or change into something bigger, stronger, or more advanced, or to make someone or something do this: 발전하다, 발전시키다 ① Without letters, no one can expect to accumulate knowledge or develop culture.② The island has developed its economy around the tourist industry. 2) to design or make a new idea, product, system etc over a period of time: 개발하다 ① They are even planning to develop plastics made from chicken by-products. ② Each country has developed their own ways to enjoy ice cream. 3) to start to have a feeling or quality that then becomes stronger: (감정이나 특성 등을) 기르다, 키우다 ①

우)04713 서울특별시 관악구 남부순환로1430 | 등록일자 2013 9월 27일| 발행일자 2013 10월24일|E-mail ondolnews@naver.com | 연락처 070-4100-3754

인터넷 신문 등록번호 서울 아 02830 | 발행·편집인 조성규 |청소년보호책임자 조성규

copyright Ⓒ ondolnews. All rights reserved.

UPDATE: 2026년 04월 15일 13시 51분